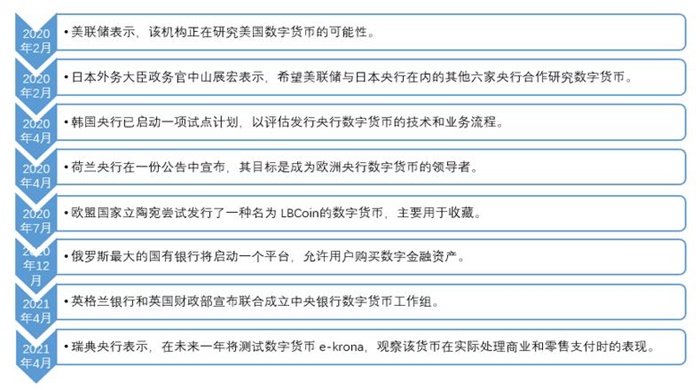

全球数字货币布局热潮

近些年,全球多地开始研究数字货币,其中不少国家已从研发走向发行。这些国家的数字货币在发行主体、使用范围和技术应用上各有特点。这一国际潮流既展示了人们对于金融革新的渴望,也映射了对未来货币形式的探索。比如,有些国家为了提高支付速度和强化金融监管,正大力推动数字货币项目的发展。

各国经济状况和金融需求各有差异,这造成了数字货币的丰富多样性。一些经济发达的国家可能更倾向于让数字货币与全球金融体系紧密结合,而一些经济相对落后的国家则可能寄希望于数字货币来推动金融服务的普及。

我国数字人民币的筹备与试点

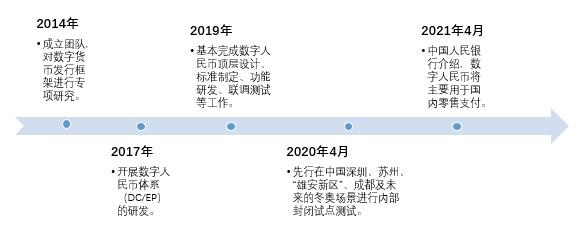

2014年,我国着手规划数字人民币项目。2019年,该项目推进速度加快。到了2020年,中国人民银行数字货币研究所宣布,在四个城市和一个特定场景进行首批试点。这些试点城市包括深圳、苏州、雄安和成都,以及冬奥会场景,试点工作已成功实施。随后,试点范围、场景和模式逐步拓宽,支付方式也在持续更新。

从起初的探索阶段到现在的多个试点项目,数字人民币的发展每一步都显得非常稳健。2021年,中国人民银行将其列为十大重点工作之一,即“稳妥开展数字人民币试点测试”,这一举措充分体现了我国对数字人民币的高度重视和坚定的推进态度。

数字人民币的特性与优势

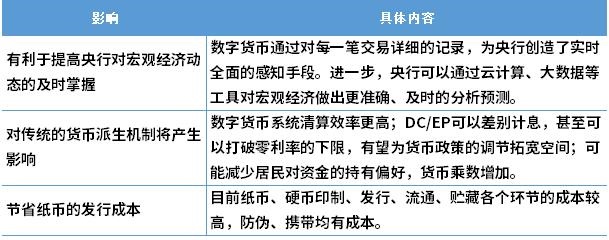

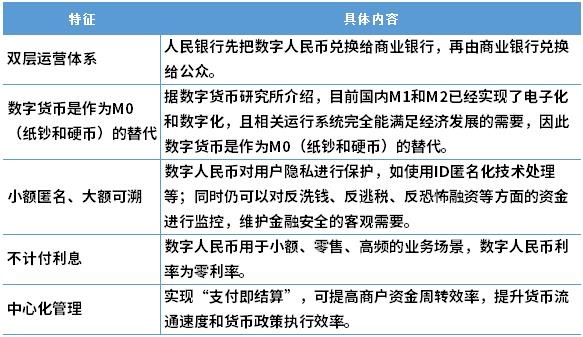

央行发行了数字人民币,这种货币既融合了金融特性又具备科技特点。它与纸币一样,采用双层运营模式,但其主要目的是替换M0货币,这与它适用于日常小额支付的实际需求相符合。在日常生活中,人们的小额购物和消费,都能轻松使用数字人民币进行支付。

同时,电子货币的特性使得交易数据量庞大,便于监管机构跟踪资金流动。此外,它还能实现即时支付与结算,显著提升了支付速度。举例来说,在商业活动中,资金可以迅速到账,从而缩短了中间环节的等待时长。

央行视角下的数字人民币差异

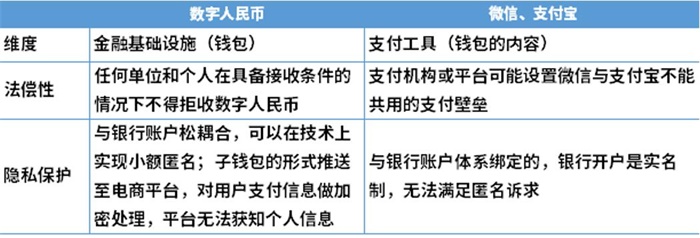

穆长春所长强调,微信、支付宝与数字人民币在多方面有差异。微信和支付宝只是支付手段,而数字人民币则是官方货币。数字人民币具备法偿权,任何个人或机构都不能拒绝接受。

这种差异彰显了数字人民币在金融领域中的特殊角色。它并非仅仅是支付手段,而是法定货币的数字化呈现,拥有更强的权威性和更稳定的特性。

数字人民币的产业链分布

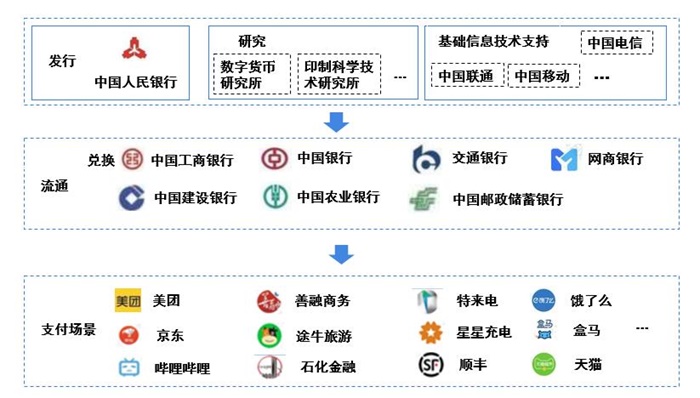

数字人民币的流通涉及发行、使用等多个环节,形成了完整的产业链。其中,中国人民银行负责发行,上游环节则包括研究和提供技术支持的企业。目前,已有七家银行能够兑换数字人民币。特别值得一提的是,2021年5月10日,网商银行加入了这一行列,成为第七家参与公共测试的商业银行。

产业链的健全对数字人民币的推广与运用大有裨益。从研发阶段到兑换过程,每个环节都紧密相扣,共同为数字人民币的广泛使用打下了坚实的基础。

数字人民币的未来发展趋势

数字人民币虽已进入试点测试阶段,但正式投入使用还需经过多环节的检验。它有望向有利于推广和提升使用便捷性的方向发展。例如,“账户松耦合”趋势将有助于无境内银行账户的人群使用,从而推动普惠金融的发展。这将有助于进一步拓宽数字人民币的应用领域。

将来,数字人民币的应用范围有望进一步扩大,给日常生活和经济增长带来更多方便。不妨设想,数字人民币将来会在哪些新的场合展现其作用?欢迎在评论区留下你的想法,同时别忘了点赞和转发这篇文章。