数字普惠金融在全球金融创新中备受关注,它在拓宽服务领域和提升服务品质上扮演了关键角色。我国银行业凭借固有优势,在该领域取得了显著成绩。尽管如此,全球普惠金融的发展仍遭遇不少挑战。

全球数字普惠趋势

各国经济正致力于推动金融服务的数字化改革。这项改革覆盖多个领域,比如央行参与制定政策来指引方向,传统及数字银行都在积极探索。在执行过程中,数字化手段拓宽了服务领域,让更多人得以享受金融服务,并提高了服务整体水平。各国都期望通过数字化手段,减轻金融服务覆盖不足的问题。

中国银行业优势

我国银行业规模宏大,享有良好的政策环境和先进的技术水平。得益于这些有利条件,众多银行积极投身于数字普惠金融领域。市场潜力巨大,政策支持有力,技术不断进步,三者合力推动了服务的快速和便捷。这些优势使得我国在全球数字普惠金融领域中处于优势地位。

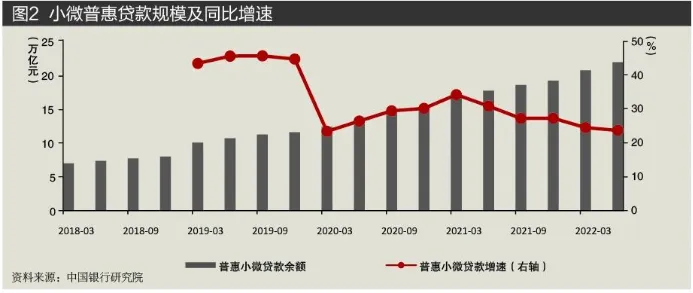

数字普惠积极作用

数字普惠金融显现出众多长处。首先,它拓宽了金融服务的覆盖面,让偏远地区和低收入人群也能接触到金融服务。其次,它提高了服务的品质与效率,降低了时间成本,加快了资金周转。比如,移动支付让交易变得更为便捷,互联网信贷也促进了资金的快速流通。

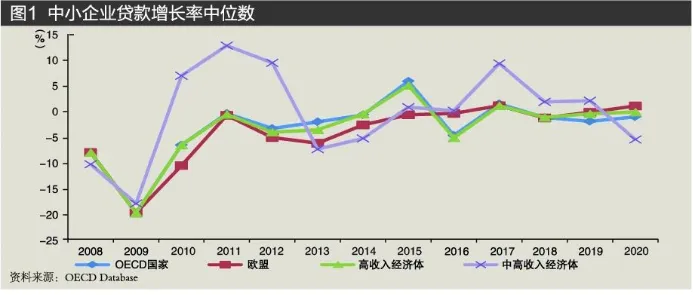

普惠金融发展短板

全球普惠金融发展存在短板。难以吸引客户,因为潜在客户分布广泛,信息获取不易;效率不高,由于流程复杂,需求分散;风险较高,部分客户信用状况难以评估,还款能力不明确。这些问题制约了普惠金融的深入发展。

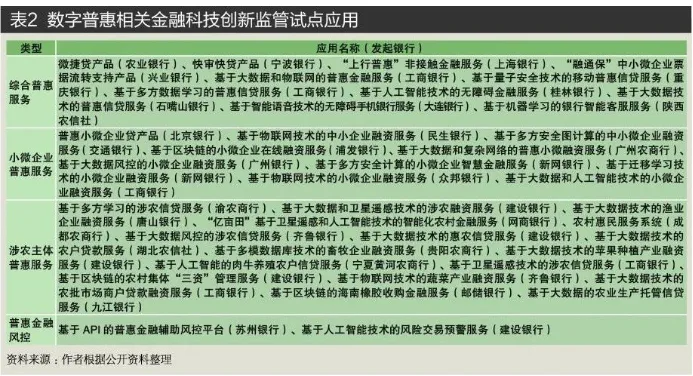

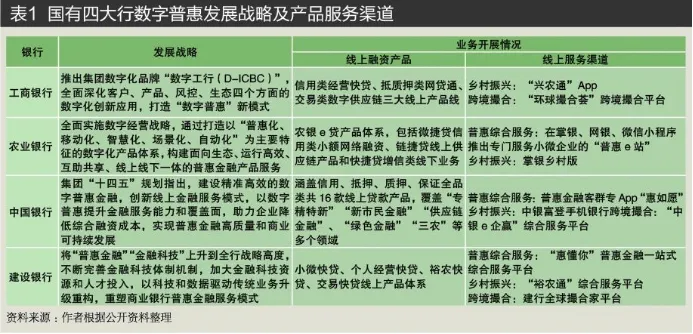

银行机构创新模式

传统银行通过数字化手段构建了一个全方位的普惠金融服务架构。这些银行不仅提供了从开户到理财的一站式在线服务,操作简单且迅速。同时,大型银行利用数字技术为偏远地区的客户提供了帮助,进而提升了公众的金融满意度。至于数字银行,它们实施了两种不同的运营策略,以应对多元化的市场需求。

未来发展路径

未来,银行业的普惠金融将因数字技术的助力而加速发展。目前,数字技术已被应用于强化风险防控,提高监管效能。展望未来,我们还需深化数字化支持力度,创新风险控制方法,增强对风险的预判能力,以保证业务的稳定增长。同时,还需深入探究弱势群体的金融需求,开拓新的业务增长点。

你认为数字金融普及化还面临哪些未被广泛探讨的难题?欢迎在评论区分享你的看法。记得给我们点个赞,并将这篇文章分享给更多人!